جزئیات بودجه آموزش و پرورش در سال ۱۴۰۱ / عدم شفافیت بودجه در آموزش

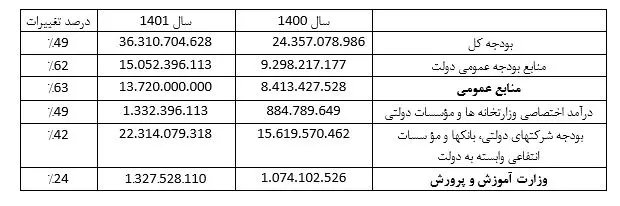

پژوهشگر حوزه آموزش و پرورش گفت: سهم بودجه آموزش و پرورش از منابع عمومی دولت در سال ۱۴۰۱ به میزان ۹.۶ درصد است و این در حالیست که سهم بودجه آموزش و پرورش از منابع عمومی دولت در سال ۱۴۰۰، به میزان ۱۲.۷ درصد بود.

محمدحسن حسنی کارشناس و پژوهشگر حوزه آموزش و پرورش به بررسی بودجه آموزش و پرورش در سال ۱۴۰۱ پرداخت و اظهار کرد: بودجه آموزش و پرورش برای سال۱۴۰۱، به مبلغ ۱۳۲۷۵۲۸۱۱۰ میلیون ریال تنظیم شده است که نسبت به بودجه آموزش و پرورش در سال ۱۴۰۰ که مبلغ ۱۰۷۴۱۰۲۵۲۶ میلیون ریال بود به میزان ۲۴ درصد افزایش یافته است.

وی ادامه داد: افزایش بودجه کشور در بخش منابع بودجه عمومی به نسبت سال ۱۴۰۰ به میزان ۶۲ درصد است.

این کارشناس آموزش و پرورش افزود: سهم بودجه آموزش و پرورش از منابع عمومی دولت در سال ۱۴۰۱ به میزان ۹.۶ درصد است؛ در حالی که سهم بودجه آموزش و پرورش از منابع عمومی دولت در سال ۱۴۰۰، به میزان ۱۲.۷ درصد بود.

* انعطاف پذیری بالای بودجه آموزش و پرورش

حسنی اظهار کرد: در بودجه دستگاههای تابعه ۱۴۰۱ و جدول مصارف دستگاههای اجرایی ملی، عنوان ردیفهای بودجه به عنوان دستگاه تابعه/ برنامه تغییر یافته است به طوری که ۶۰ ردیف بودجه برای آموزش و پرورش اختصاص یافته است.

وی افزود: این در حالیست که در بودجه سال ۱۴۰۰، تعداد ۲۶۳ ردیف بودجه در نظر گرفته شده بود و به این معنی است که در بودجه ۱۴۰۱ به جزئیات انجام بودجه توجه نشده بلکه دست واحدهای آموزش و پرورش در هزینهکرد بودجه باز گذاشته شده است.

کارشناس آموزش و پرورش تصریح کرد: بر این اساس، ردیف بودجه در سال ۱۴۰۱ دارای انعطاف پذیری بالایی است اما در مقابل ممکن است از شفافیت بودجه کاسته شده است چون ممکن است عدم نظارت کافی بر عملکرد در اجرای بودجه باعث اتلاف منابع شود.

* عدم شفافیت بودجه در آموزش و پرورش

حسنی با با بیان اینکه انعطافپذیری بالای بودجه موجب افزایش کیفیت در راستای اجرای سند تحول بنیادین میشود، اظهار کرد: البته از سوی دیگر موجب کاهش شفافیت بودجه شده است بهطوری که هزینه اختصاص یافته به حقوق و دستمزد در آموزش و پرورش با ۱.۰۲۹.۶۸۱.۲۳۳ برابر است یعنی ۷۸ درصد بودجه صرف حقوق و دستمزد میشود که به ظاهر مبتنی بر راهکار ۴-۲۰ از سند تحول بنیادین مبنی بر «افزایش سهم هزینههای غیرپرسنلی در بودجه جاری آموزش و پرورش به میزان مناسب به منظور ارتقای آموزش و تربیت» است.

وی توضیح داد: به عبارت دیگر ۷۸ درصد بودجه به حقوق و دستمزد اختصاص پیدا کرده و ۲۲ درصد صرف هزینههای غیر پرسنلی میشود که این اتفاق بسیار ایدهآل است چون مبتنی بر زیر نظام تأمین و تخصیص منابع مالی است اما در حقیقت از بخشهای دیگر مانند جبران خدمت کارکنان، سایر هزینهها، رفاه اجتماعی، استفاده از کالاها و خدمات و سایر میتواند برداشته شود و به هزینههای پرسنلی اضافه شود؛ بنابراین از ظاهر ۷۸ درصد حقوق دستمزد زیر نظام تامین و تخصیص منابع مالی خارج میشود.

* توجه به کیفیت در محتوای آموزش و پرورش

این پژوهشگر حوزه تعلیم و تربیت گفت: تنظیم بودجه در سال ۱۴۰۱ نوید توجه به کیفیت در محتوای اجرای برنامههای آموزش و پرورش مبتنی بر سند تحول بنیادین را میدهد اما مشروط به اینکه نظارت دقیق بر حسن انجام کار شکل گیرد.

وی اضافه کرد: این رویکرد میتواند نوید بخش تقویت شکلگیری نظارت آموزشی بر چگونگی انجام برنامههای آموزشی به ویژه در بخش محتوایی باشد که مستلزم به وجود آمدن کمیتههای نظارت مستمر، قوی و علمی بر اجرای چگونگی انجام کار است که تاکنون آموزش و پرورش در آن از قوت کافی برخوردار نبوده است.

حسنی تصریح کرد: بسیار نیاز است رویکردهای مدیریتی و تفکرات مدیریتی واحدهای آموزشی در آموزش و پرورش از مدیریت بسته خارج شده و در جهت رویکردهای مدیریت اقتضایی گرایش یابد و آموزش و تقویت داده شوند.

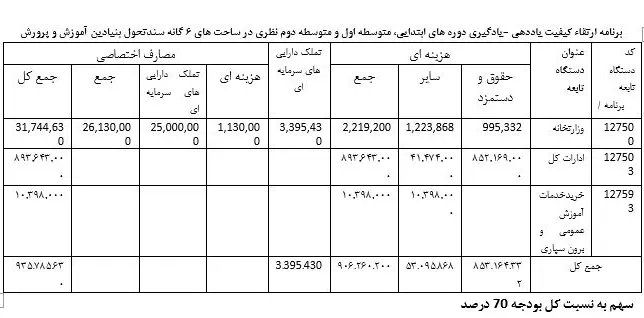

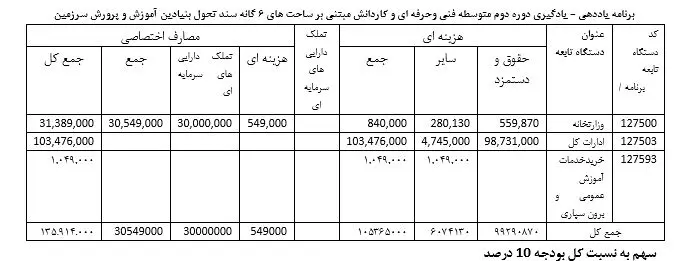

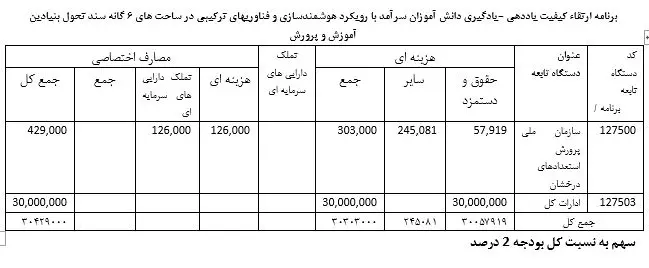

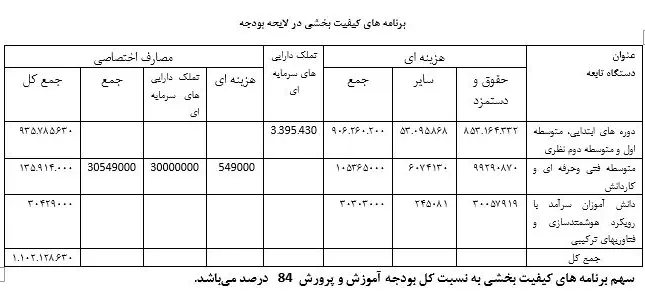

در جداول زیر برنامههای ارتقاء کیفیت در آموزش و پرورش مبتنی بر ساحتهای ۶ گانه سند تحول بنیادین آورده شده است:

* توجه به عدالت در سیستم گرمایشی مدارس

حسنی بیان کرد: اولین بخشی که در لایحه بودجه به مدرسه پرداخته است مرتبط به گازرسانی به مدارس روستایی است که بر این اساس، وزارت نفت از طریق شرکتهای دولتی تابعه موظف است گازرسانی را تا درب مدارس روستایی انجام دهد که این تصمیم، از بین رفتن اتفاقات ناشی از آتشسوزی مدارس به دلیل آتش گرفتن بخاریهای نفتی را نوید میدهد.

* تخصیص بودجه برای بازسازی مدارس

این کارشناس آموزش و پرورش ادامه داد: در لایحه بودجه عنوان آموزش و پرورش اولین بار در بند «ز» صفحه ۱۲ وجود دارد که بر این اساس وزارت نفت مکلف است مبلغ ۱۵۰ هزار میلیارد ریال نفت خام مازاد بر سقف منابع جزء ۱ بند «ب» این تبصره را به صورت ماهانه در اختیار پالایشگاهها قرار دهد تا بر اساس تشخیص سازمان برنامه و بودجه کشور، مواد اولیه قیر تحویل دستگاههای اجرایی از جمله آموزش و پرورش (سازمان نوسازی و تجهیز مدارس کشور) برای نوسازی شود.

وی اضافه کرد: در صفحه ۲۳ ماده واحده لایحه بودجه در بند «ی» تبصره ۵ تأمین مالی داخلی از محل اوراق مالی اسلامی آمده که به دولت اجازه داده میشود مبلغ ۲۰ هزار میلیارد ریال اوراق مالی اسلامی منتشر کند تا جهت احداث، تکمیل و تجهیز فضاهای آموزشی، پرورشی و ورزشی آموزش و پرورش و دانشگاه فرهنگیان به مصرف برسد.

* حذف معافیت مالیاتی مؤسسات کنکور و بیعدالتی آموزشی

حسنی با بیان اینکه حذف معافیت مالیاتی مؤسسات کنکوری نیز از دیگر اقدامات تأثیرگذار بر عدالت آموزشی است، گفت: حذف معافیت مالیاتی موجب گران شدن استفاده از مؤسسات کنکور میشود؛ در صورت عدم کنترل سایر عوامل تأثیرگذار بر مؤسسات کنکور افراد با تمکن مالی بیشتر از امکانات مؤسسات کنکور استفاده خواهند کرد و شرایط قبولی بیشتری برای ورود به دانشگاهها در رشتههای با تقاضای بالا خواهند داشت؛ در حالی که افراد با تمکن مالی کمتر امکان دسترسی کمتر از امکانات مؤسسات کنکور خواهند داشت و برای ورود به دانشگاهها در رشتههای پرتقاضا شرایط کمتری پیدا خواهند کرد.

وی تصریح کرد: در کنار حذف معافیت مالیاتی مؤسسات کنکور، مهمترین عاملی که لازم است در نظر گرفت، این است که باید شرایطی ایجاد کرد که سازمان سنجش براساس مفاد موجود در کتب درسی آموزش و پرورش مبادرت به طراحی سؤالات کند و یا به تقویت مدارس در زمینه آمادگی کنکور دانشآموزان خود پرداخته شود.

* حذف معافیت مالیاتی انتشارات کمک درسی تا ۲۰۰ میلیون تومان در سال

این پژوهشگر حوزه آموزش و پرورش با اشاره به اینکه حذف معافیت مالیاتی انتشارات کمک درسی نیز بیشتر از حذف معافیت مالیاتی مؤسسات کنکور تأثیر بر بیعدالتی آموزشی خواهد گذاشت، گفت: هزینه دسترسی به کتب کمک درسی کمتر از مؤسسات کنکور است لذا در این شرایط نیز با بالا رفتن قیمت کتابهای کمک درسی افراد با تکمن مالی کمتر برای ورود به دانشگاهها بیشتر ضرر خواهند کرد.

* تأمین کتب درسی مناطق محروم بجای افراد محروم

حسنی اضافه کرد: در بند دال از تبصره ۹ (آموزش، پژوهش و فرهنگ) از لایحه بودجه آمده است، وزارت آموزش و پرورش مجاز است با سازوکارهای تشویقی و از طریق مدارس سراسر کشور، کتب درسی مستعمره، دفترچه و مجلات مصرفی در پایان هر سال تحصیلی را جمعآوری و نسبت به فروش آنها برای تأمین رایگان کتب درسی مناطق محروم اقدام کند؛ در حالی که در مناطق برخوردار حتی پایتخت، افرادی دیده میشوند که بسیار محروم از خرید کتب درسی هستند.

* ایجاد انگیزه ضعیف برای شرکتها در اختصاص سهم شرکتهای دولتی در عدالت آموزشی

این کارشناس حوزه آموزش و پرورش اظهار کرد: در بند «ح» تبصره ۹ (آموزش، پژوهش و فرهنگ) از لایحه بودجه آمده است که شرکتهای دولتی برای توسعه عدالت آموزشی اقدام کنند؛ در این لایحه آمده است در اجرای ماده یک قانون تنظیم برخی از مقررات مالی اداری وزارت آموزش و پرورش، شرکتهای دولتی مجازند ضمن هماهنگی با وزارت آموزش و پرورش، تا یک درصد از درآمد و سود خالص بانکها و مؤسسات انتفاعی را صرف توسعه عدالت آموزشی کنند.

وی ادامه داد: در این بخش بهتر بود این شرکتها را از معافیت مالیاتی برخوردار می کردند تا انگیزه بیشتری برای شرکتهای دولتی برای اجرای این بند به وجود می آمد.

* اهتمام در اجرای سند تحول بنیادین بدون جدیت در نظارت بر حسن انجام آن

حسنی بیان کرد: نکته قابل توجه در این بخش از خلاصه بودجه دستگاه آموزش و پرورش این است که در اکثر بندهای عنوان برنامههای آن با توجه به ساحتهای ششگانه سند تحول بنیادین آموزش و پرورش ذکر شده و این نشان میدهد که دولت اهتمام جدی برای اجرای این سند دارد؛ هرچند بودجه جداگانهای برای اجرای سند تحول بنیادین در نظر گرفته نشده اما در اکثر برنامهها ذکر شده که آنها باید بر اساس این سند اجرایی شوند و بودجه دریافت کنند.

وی ادامه داد: بر این اساس نیاز به تمهیداتی برای نظارت آموزشی بر حسن اجرای بندهای اشاره شده در لایحه بودجه وجود دارد تا اجرای بندهای مذکور با کیفیت انجام شود؛ در غیر این صورت تبعات اجرای سطحی سند تحول بنیادین بیشتر از انجام ندادن سند تحول، اثر منفی خواهد گذاشت.

* در نظر نگرفتن ماده ۶۹ قانون برنامه ششم برای آموزش و پرورش

این پژوهشگر حوزه تعلیم و تربیت اظهار کرد: بر اساس ماده ۶۹ قانون برنامه ششم توسعه، وزارت ارتباطات مکلف است با همکاری وزارت آموزش و پرورش تا پایان سال دوم اجرای قانون برنامه هوشمندسازی مدارس، امکان دسترسی الکترونیک (سخت افزاری- نرم افزاری و محتوا) به کتب درسی، کمک آموزشی، رفع اشکال، آزمون و مشاوره تحصیلی، بازیهای رایانهای آموزشی، استعدادسنجی، آموزش مهارتهای حرفهای، مهارتهای فنی و اجتماعی را به صورت رایگان برای تمام دانشآموزان شهرهای زیر بیست هزار نفر و روستاها و حاشیه شهرهای بزرگ فراهم کند.

وی افزود: در بودجه ۱۴۰۱ در بخش وزارت ارتباطات بودجهای برای این امر در نظر نگرفته است.

* برنامه مستندسازی، تبدیل به احسن کردن و مولدسازی املاک و اراضی آموزش و پرورش با رعایت ملاحظات آموزشی و تربیتی

حسنی اظهار کرد: با اختصاص دو هزار میلیارد ریال به ادارات کل، این اجازه داده شده است که مبادرت به مولدسازی املاک و اراضی آموزش و پرورش کنند که اگر بر اساس راهکار۶-۲۰ و ۲-۲۱ سند تحول بنیادین بر استقرار نظام مکانیابی مدارس باشد گام مهمی در جهت اجرای سند تحول بنیادین خواهد بود.

وی اضافه کرد: راهکار ۶-۲۰ شامل «بهینهسازی بهرهبرداری از منابع مادی و فیزیکی و تبدیل به احسن کردن آنها و طراحی استانداردهای مصرف و تعبیه سازوکارهای پیشگیری از اسراف و تبذیر» و راهکار ۲-۲۱ شامل «استقرار نظام مکانیابی مدارس براساس سامانه آمایش سرزمین و تحولات جمعیتی ناظر به ٥٠ سال آینده» است.

* تخصیص بودجه برای ایجاد فضای الکترونیکی در آموزش و خدمات دولتی

این کارشناس حوزه آموزش و پرورش تصریح کرد: مبتنی بر راهکار شماره ۱۷ از سند تحول بنیادین سهم در نظر گرفته شده برای ایجاد فضای الکترونیکی در آموزش و خدمات دولتی در حوزه آموزش و پرورش از بودجه تخصیص یافته برای آموزش و پرورش ۰۰۹ درصد است.

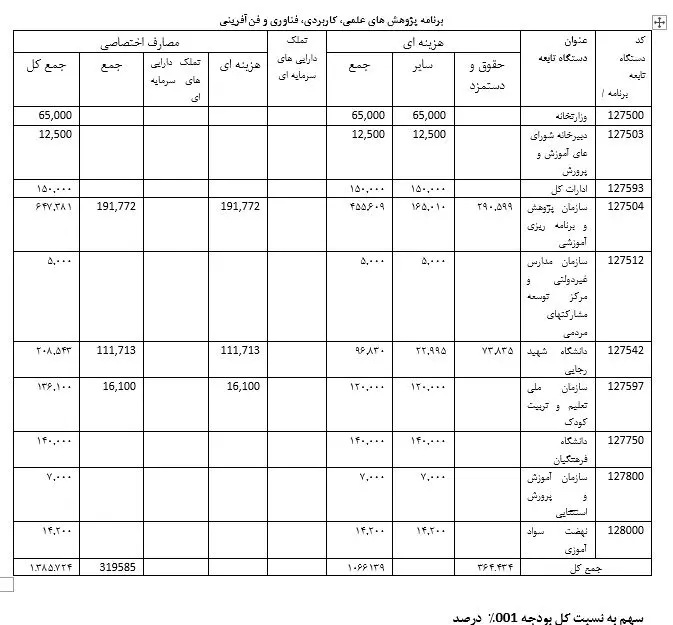

* سهم پژوهش در لایحه بودجه ۱۴۰۱

حسنی اظهار کرد: سهم پژوهش در حوزه آموزش و پرورش ۰۰۱ درصد است که به واحدهای مختلف در آموزش و پرورش اختصاص یافته است.

ارسال نظر