اختصاصی گسترش نیوز

رمزارز ملی را چگونه دریافت و خرج کنیم؟

به تازگی پیشنویس ریال دیجیتال در رسانهها منتشر شد. پیشنویسی که شاید برای عموم مردم گنگ باشد. در این گزارش به زبان ساده ریال دیجیتال را توضیح میدهیم.

بعد از چندین ماه وعده و وعید برای رمزارز ملی و رونمایی در شهریور ماه به تازگی یک فایل ۵۳ صفحهای با عنوان «پیشنویس سند ریال دیجیتال» از سوی بانک مرکزی در رسانهها منتشر شده است. در ابتدای این فایل عنوان شده است که هدف اصلی آن، ایجاد بستری به منظور تبیین اهداف، ابعاد، تهدیدها و فرصتهای توسعه ریال دیجیتال بانک مرکزی جمهوری اسلامی ایران، است. در این گزارش نگاهی به این پیشنویس داریم و زوایای مختلف ریال دیجیتال را بررسی خواهیم کرد. در ادامه همراه گسترش نیوز باشید.

مسیر رمزارز ملی تا به امروز

مطالعات مربوط به انتشار ریال دیجیتال و هماندیشیها و جلسات کارشناسی مربوطه به صورت جدی از سال ۱۳۹۹ در بانک مرکزی جمهوری اسلامی ایران آغاز شده است. این موضوع پس از طی مراحل کارشناسی، در کمیسیون پولی و بانکی، هیئت عامل و کمیسیون فرعی شورای پول و اعتبار مورد بحث و بررسی و نهایتاً تصویب قرار گرفت. مقررات انتشار ریال دیجیتال بانک مرکزی در دیماه ۱۴۰۰ در شورای پول و اعتبار تصویب گردید و اقدامات مقتضی جهت اجرای طرح مذکور در مقیاسی کوچک آغاز شد. تدوین نقشه راه و برنامه اقدام گام بعدی پروژه بود که در این مسیر نظرات صاحبنظران حوزههای مختلف اخذ و مورد استفاده قرار گرفت. در پایان سال ۱۴۰۰ کارگروههای اقتصادی، فنی، کسبوکار و اطلاعرسانی زیر نظر هسته مرکزی پروژه ریال دیجیتال تشکیل گردید و هر یک در راستای مأموریت تدوین شده به انجام شرح وظایف خود پرداختند. تهیه سند ریال دیجیتال، ضوابط اجرایی ریال دیجیتال و مستندات فنی و اقتصادی از دیگر اقداماتی بود که در راستای این پروژه به انجام رسید.

تعاریف فناوری بلاک چین و رمزارز ملی ایران

در بخش اول بیشتر واژههای ارز دیجیتال و فناوری بلاک چین را تشریح کردهاند که برای فعالین این حوزه آشنا است و توصیه میشود که مردم عادی برای شناخت مطالعه بیشتری داشته باشند. البته در میان توضیحات مطرح شده چند واژه اختصاصی برای ریال دیجیتال است که اشارهای به آنها خواهیم داشت.

ریال دیجیتال

شاید مهمترین واژه تعریف ریال دیجیتال باشد که بر اساس تعریف بانک مرکزی پول دیجیتال مبتنی بر توکن بانک مرکزی جمهوری اسلامی ایران، ریال دیجیتال نام دارد و اسکناسی است که به صورت دیجیتال با استفاده از فناوری بلاک چین، توسط بانک مرکزی منتشر میشود.

پلتفرم برنا

در میان واژههای مطرح شده، از پلتفرم برنا نام بردهاند که زیرساخت فنی مبتنی بر بلاک چین است. این پلتفرم تأمین امکان انتشار ریال دیجیتال و امکان توسعه انواع قراردادهای هوشمند را فراهم مینماید.

پول دیجیتال بانک مرکزی رصد دارایی را راحتتر میکند

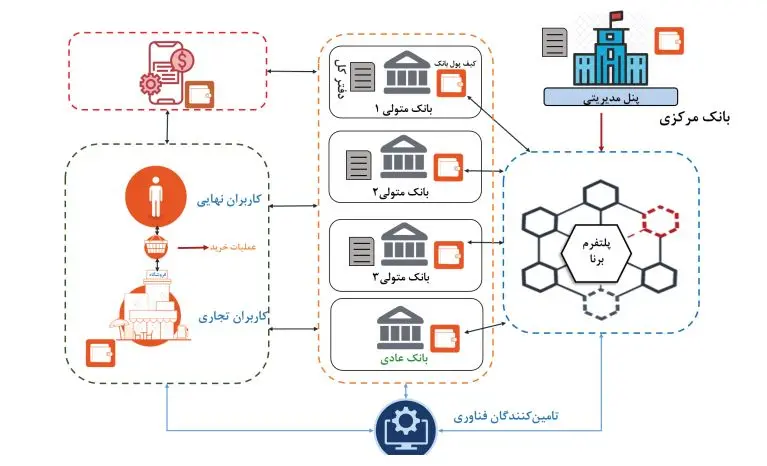

ابزارهای پردازش الکترونیک و اینترنت بانکداری را متحول کرد و ظهور بیت کوین در سال ۲۰۰۹ به معنای واقعی انقلابی در اقتصاد دنیا بود. بهرهگیری از فناوری بلاک چین به بانکهای مرکزی نیز رسید و استفاده از داراییهای غیرمتمرکز مورد توجه بانکهای مرکزی قرار گرفت. بر اساس تعاریف علمی توکن پول دیجیتال بانک مرکزی، گونهای از پول دیجیتال است که توسط بانکهای مرکزی صادر گردیده، به صورت همتا به همتا مورد تبادل قرار میگیرد. به معنای سادهتر پولی که منحصراً از سوی بانک مرکزی منتشر شده و فرآیندهای مرتبط با خلق و انتشار آن به صورت کامل الکترونیکی باشد، پول دیجیتال بانک مرکزی است. توکن پول دیجیتال بانکهای مرکزی با اهداف انجام پرداختهای خرد، پرداختهای کلان و یا تسهیل مراودات و تراکنشهای بینالمللی منتشر میگرد. پول دیجیتال برخلاف داراییهای امروزه قابلیت طبقهبندی دارند. به طور مثال بانک مرکزی میتواند ریال دیجیتال خرد طراحی کند که تنها برای خانوادهها قابل استفاده است. همچنین برای کسبوکارها و اقتصاد کلان میتوانند ریال دیجیتال کلان را طراحی کنند. ریال دیجیتال میتواند مستقل از زیرساختهای پرداخت فعلی مانند سامانههای تسویه ناخالص آنی (ساتنا)، حواله بینبانکی (پایا) و شبکه الکترونیکی پرداخت کارتی (شاپرک) عمل نماید. نکته مهم این است که برخلاف ارزهای دیجیتال مرسوم مثل بیت کوین، ریال دیجیتال در بحث احراز هویت قابل کنترل است و شاید برخلاف اسکناس که بعد از اخذ از بانک خیلی قابل رصد نباشید، بیشتر کنترل شود. در تصویر زیر از مبدأ تا مقصد ریال دیجیتال را مشاهده میکنید.

آثار اقتصادی ریال دیجیتال بانک مرکزی

اولین نکته که باید به آن اشاره کنیم، در بحث سپردههای بانکی است که پول دیجیتال بانک مرکزی لزوماً جایگزین مناسبی برای سپردههای بانکی نیست. پول دیجیتال بسیاری از خدماتی که حسابهای سپرده نزد بانکهای تجاری ارائه میدهند، مانند اعتبار در حساب را انجام نمیدهد. نکته بعدی بحث انتشار اسکناس و مسکوک است. الکترونیکی بودن پول دیجیتال بانک مرکزی باعث میشود، این نوع پول مشکلات اسکناس و مسکوک را نداشته باشد. در صورت فزونی تقاضا بر عرضه این نوع از پول، اگر بانک مرکزی به لحاظ محدودیت در تأمین پشتوانه مایل، به تغییر اندازه اسکناس و پول دیجیتال منتشره نباشد، به ناچار ترکیب اقلام اسکناس، مسکوک و پول دیجیتال را به نفع پول دیجیتال بانک مرکزی تغییر خواهد داد. البته اگر تقاضای افزایش یافته برای پول دیجیتال بانک مرکزی برآورده نشود، قیمت پول دیجیتال نسبت به اسکناس و مسکوک و ذخایر افزایش مییابد. البته انتشار پول دیجیتال میتواند پیامدهای مثبتی برای سیستم مالی به همراه داشته باشد. با انتشار پول دیجیتال زمینه کاهش تقاضا برای پول نقد فراهم میشود. همچنین با کاهش قدرت بازاری بانکها، زمینه تقویت رقابت در بازارهای تأمین مالی بانکها را فراهم مینماید. از سویی فرصتهای پرداخت نوآوریهای را فراهم نموده و زمینه رقابت بانکها با بازیگران جدیدی مانند شرکتهای فناوری را تسهیل کنند. دارایی دیجیتال اعتماد سپردهگذاران را افزایش میدهد و با ارائه اطلاعات بلادرنگ در مورد جریان سپرده، به بانک مرکزی اجـازه میدهد تا سریعتر پاسخ دهد.

ریال دیجیتال هزینه انتشار دارد

اگرچه عموم مردم فکر میکنند که پول دیجیتال بانک مرکزی قابلیت کاهش هزینه چاپ پول را دارد و برای کاغذ و مسائل امنیتی هزینه پرداخت نمیشود اما استفاده از این نوع پول نیازمند وجود زیرساختهایی است که خود شامل هزینههای (ثابت و متغیر) است.

تولید و انتشار بین بانکها و مردم

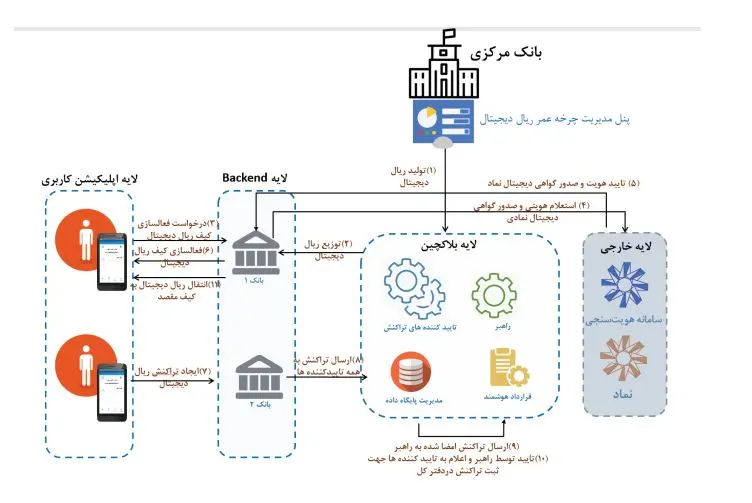

پس از انجام عملیات انتشار، رمز ریال در کیف پول، ریال دیجیتال بانک مرکزی قرارگرفته و آماده توزیع بین بانکهای متقاضی خواهد بود. مکانیسم توزیع ریال دیجیتال به بانکها مشابه توزیع اسکناس بین بانکها است. بانک مرکزی بهعنوان ناشر ریال دیجیتال، در گام اول و سطح کلان ریال دیجیتال را در اختیار بانکهای تجاری قرار میدهد. در گام بعدی مشتریان یا عموم مردم از طریق تبدیل وجه نقد یا سپرده خود نزد بانکها به ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل میکنند. مردم از طریق نصب نرمافزارهای ریال دیجیتال در تلفن همراه علاوه بر نگهداری امن از کلیدهای خصوصی خود، امکان انجام تراکنش را خواهند داشت. ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در کیف ریال دیجیتال نزد خود مشتریان نگهداری میشود و در اثر انجام تراکنش ریال دیجیتال، بهطور مستقیم به کیفهای مختلف منتقل میشوند. در تصویر زیر این روند را مشاهده میکنید.

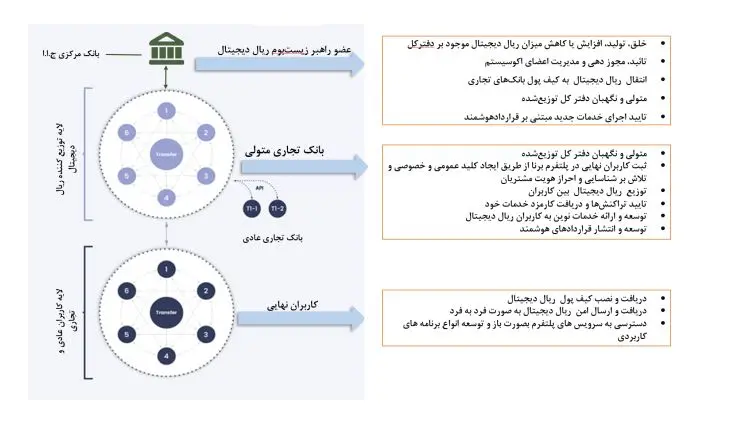

روند انجام تراکنش رمزارز ملی

کاربران شبکه برای انجام یک تراکنش نیاز به احراز هویت و فعالسازی کیف ریال دیجیتال موبایلی خود دارند. کاربر میتواند با کیف ریال دیجیتال خود تراکنش مالی را آغاز کرده و مبلغی را به آدرس مقصد ارسال نماید. در تصویر زیر این روند را مشاهده میکنید. ریال دیجیتال بانک مرکزی پس از انتشار و عرضه بهعنوان جزئی از پول محدود و همتای اسکناس و مسکوک خواهد بود؛ لذا کلیه قوانین مربوط به انتشار اسکناس در کشور، بر ریال دیجیتال بانک مرکزی نیز مترتب خواهد بود. از آنجا که ریال دیجیتال، به لحاظ ماهوی همان ریال جاری کشور است، لذا هر واحد ریال دیجیتال همواره ارزشی معادل یک ریال خواهد داشت. در تصویر زیر روند تراکنش رمزارز ملی را مشاهده میکنید.

ارسال نظر