بهره بانکی/نرخ سود بانکی/نرخ بهره بین بانکی

کاهش نرخ بهره بین بانکی /نرخ سود بینبانکی تغییر کرد؟

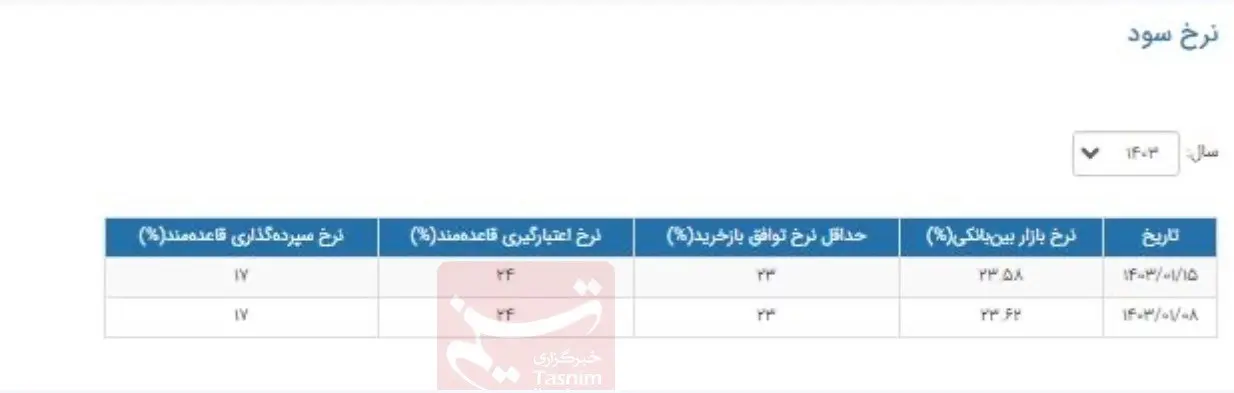

در دومین هفته از فروردین ماه، نرخ بهره بین بانکی با کاهش ۴ صدم درصدی نسبت به هفته قبل از آن به ۲۳.۵۸ درصد رسید.

نرخ بهره بین بانکی که در هفته نخست فروردین ماه سال جاری ۲۳.۶۲ درصد بوده بود، در دومین هفته از نخستین ماه سال جدید با کاهش ۴ صدم درصدی همراه شد و به ۲۳.۵۸ درصد رسید.

این نرخ در هفته پایانی اسفندماه سال ۱۴۰۲ به ۲۳.۶۶ درصد رسیده بود که بالاترین نرخ بهره بین بانکی از آبان ماه به بعد محسوب می شود؛ بیشترین رکورد این نرخ در هفته نخست مهر ۱۴۰۲ ثبت شده است؛ نرخ بهره بینبانکی در پایان هفته منتهی به ۵ مهر ماه سال ۱۴۰۲ با رکوردشکنی ۱۰ سال به ۲۳.۸۰ درصد افزایش یافته بود.البته بعد از آن روند کاهشی نرخ سود بین بانکی آغاز شد و در هفته نخست آبان ماه به ۲۳.۷۱ درصد کاهش یافت و بعد ان آن وارد کانالهای پایینتر شد.

نرخ سود بینبانکی چیست؟

ممکن است بانکها در دورههای مالی کوتاهمدت روزانه یا هفتگی با کسری یا مازاد نقدینگی روبهرو شوند. اگر بانکی دچار کسری نقدینگی شود، باید از طریق وام گرفتن آن را جبران کند تا به حالت تعادل برسد، برای اینکه بانکها برای حل این مشکل به بانک مرکزی نیاز نداشته باشند، بازاری را بهنام بازار بینبانکی تشکیل دادهاند که در آن به یکدیگر وام دهند. اکثر وامهای بینبانکی سررسید کوتاهمدت یکهفتهای یا کمتر دارند. وامدهی بانکها به یکدیگر بر مبنای یک نرخ سودی است که به آن نرخ سود بینبانکی گفته میشود.

بالاترین نرخ سود بانکی در سال پیش هم ۲۲.۵ درصد باقی ماند؛ هرچند مقرر شد بانکها برای تامین سرمایه در گردش طرحهای با بازدهی، با انتشار اوراق سپرده گواهی خاص، سودهای ۳۰ درصدی هم ارائه دهند.

سال ۱۴۰۱ بود که بانک مرکزی سقف نرخ سود سپرده بانکی را ۲۲.۵ درصد و سود تسهیلات را حداکثر ۲۳ درصد اعلام کرد و نرخهای بالاتر از آن تخلف اعلام شد. همچنین همان زمان مسئولان اقتصادی و بانکی کشور تاکید کردند که تصمیمی برای تغییر در نرخ سود بانکی ندارند.

طبق آخرین مصوبه شورای پول و اعتبار، به انواع سپردههای کوتاه و بلندمدت از پنج درصد تا ۲۲.۵ درصد سود تعلق میگیرد. سپرده سرمایهگذاری کوتاهمدت عادی، سپردههایی هستند که بهصورت ماهشمار بوده و واریز و برداشت از آن محدودیتی از نظر زمانی ندارند. نرخ سود سپرده کوتاهمدت سه ماهه هم ۱۲ درصد و سود سپردههای کوتاهمدت شش ماهه ۱۷ درصد است.

به سپردههای بلندمدت یکساله مردم نیز ۲۰.۵ درصد سود تعلق میگیرد که البته طبق همین مصوبه نباید هیچ برداشتی از آن صورت بگیرد. نرخ سود سپرده بلندمدت دوساله ۲۱.۵ درصد است و به سپردههای بلندمدت سهساله هم سود ۲۲.۵ درصدی تعلق خواهد گرفت.

سود بانکی سال ۱۴۰۳ به عنوان مبلغی است که بانک به مشتریان خود پرداخت میکند بر اساس میزان سپردههای ایجاد شده توسط آنهاست. معمولاً به صورت سالانه یا ماهانه محاسبه میشود و میتواند بر اساس نوع حساب (مانند حساب جاری، سپرده مشترک، سپرده طولانی مدت و غیره) و میزان سرمایه نقدی در حساب تغییر کند.

در ایران وضع نقدینگی تحت تأثیر عوامل مختلفی قرار میگیرد. این عوامل شامل نرخ سود قرضی تعیین شده توسط بانک مرکزی، شرایط اقتصادی، عرضه و تقاضا برای وامها و سپرده ها، نرخ تورم و سیاستهای مالیاتی میشود. همچنین، بانکها میتوانند بر اساس رقابت در بازار، سیاستهای خاص خود را در تعیین نرخ اعمال کنند.

معمولاً در ایران، سود بانکی برای سپردهها بیشتر از نرخ تورم است تا به مشتریان تحریک بدهد تا پول خود را در بانک قرار دهند. همچنین، برای وامها نیز نرخ معمولاً بالاتر از سود سپردهها است تا بانکها درآمد قابل قبولی را بدست آورند.

مهم است بدانید که نرخ در ایران ممکن است در طول زمان تغییر کند و برای اطلاعات دقیق درباره نرخ سود، بهتر است با بانک خود مکاتبه کنید.

با این حال، تورمهای بالا در اقتصاد کشور باعث شده است که مردم تمایلی به سپردهگذاری در شبکه بانکی با این نرخها نداشته باشند، از همین روی، بانکها با ترفندهای مختلف از جمله تعیین حداقل مبلغ سپرده، سعی میکنند که سود سپرده بیشتری به مشتریان خود پرداخت کنند.

بر اساس آخرین مصوبه شورای پول و اعتبار نرخ رسمی سود بانکی افزایش یافت. این تصمیم بر افزایش، در شامگاه دهم بهمن ماه ۱۴۰۱ رسانهای و به بانکها ابلاغ شد. اعداد جدید اعلامی به شرح زیر است:

نکته: با توجه به میزان سختگیری بانک مرکزی یا وزارت اقتصاد، گاهی بانکها با استفاده از ترکیب طرحهایی خاص، با هدف جذب مشتری و سرمایه بیشتر، نرخ سودها را افزایش میدهند. این قانون پس از ابلاغ به بانکها، بر اساس تدابیر هر بانک به صورت طرحهای مختلف به شعب ابلاغ خواهد شد که به صورت طبیعی یک تا دو هفته زمان میبرد.

بیشترین سود سپرده بلندمدت بانکها

در حال حاضر اغلب بانکها حساب سپرده یکساله دارند و تفاوت چندانی در جزئیات و آیتمهای این سپردهها نیست و امکان واریز وجه هم وجود ندارد. با توجه به شرایط اقتصادی کنونی، جدول سود سپردههای بلندمدت ما مدام بهروزرسانی میشود.

بررسیها نشان میدهند که در سال گذشتخ نرخ سود بانکی بلندمدت بانکها از ۱۸ درصد تا ۲۵ درصد متغیر است. البته برخی از این سپردهها تنها نام سپرده بلندمدت را یدک میکشند و بانکها برای جذابتر کردن آنها شرایطی را مهیا کردهاند که مشتریان بتوانند بدون پرداخت جریمه، پس از مدت زمان مشخصی مبلغی را از سپرده خود برداشت کنند یا آن را ببندند.

پیگیریها حاکی از آنند که بیشترین سود پرداختی در شبکه بانکی مربوط به بانک آینده است و این بانک به سپردههایی که حداقل موجودی آنها یک میلیارد تومان باشد، سودی ۲۵ درصدی پرداخت میکند.

کمترین سود بانکی در کدام بانکها پرداخت میشود؟

بانک ملی ایران، بزرگترین بانک دولتی کشور، به سپردههای مشتریان خود حداکثر ۲۰ درصد سود بانکی پرداخت میکند. حداقل مبلغ موردنیاز برای افتتاح حساب در بانک ملی برای دریافت این سود نیز ۱۰۰ میلیون تومان است. کمترین سود بانکی، اما مربوط به دو بانک توسعه صادرات و خاورمیانه است. بیشترین سودی که این بانکها به سپردهگذاران خود پرداخت میکنند ۱۸ درصد و حداقل مبلغ این سپردهها نیز برابر با یک میلیون تومان است.

۲۳ بانک و موسسه اعتباری دیگر، حداکثر سود بانکی ۲۳ درصدی را به سپرده گذاران خود پرداخت میکنند. اما حداقل موجودی سپردهها در این بانکها متفاوت است. برای مثال این میزان در بانکهای سامان و رفاه کارگران معادل ۵۰۰ میلیون تومان و در بانک ایران زمین نیز ۳۰۰ میلیون تومان است.

حداقل موجودی این سپردههای ۲۳ درصدی برای بانکهای اقتصاد نوین، تجارت، پاسارگاد، کارآفرین و همچنین موسسات اعتباری ملل و نور برابر با ۲۰۰ میلیون تومان است.

پنج بانک سرمایه، پارسیان، گردشگری، سپه و کشاورزی نیز برای پرداخت سود ۲۳ درصدی، سپردههایی با حداقل موجودی ۱۰۰ میلیون تومانی دریافت میکنند.

با این وجود مبلغ این سپردهها در بانکهای شهر، دی، مسکن، توسعه تعاون، سینا، صادرات، صنعت و معدن، ملت و پست بانک، تنها یک میلیون تومان است.

ارسال نظر