گفتگوی اختصاصی گسترش نیوز با کارشناس بانکی؛

بازار سیاه فروش وام ازدواج / کمر مردم و بانک ها شکست

فرزانی گفت: میزان افرادی که برای دریافت وام اقدام میکنند نسبت به میانگین تخمین زدهشده توسط قانونگذار ممکن است بیشتر باشد چراکه عدهای از افراد هستند که از سالهای گذشته برای دریافت اقدم نکردهاند که همین خود میتوان بار مالی بیشتری رابردوش بانکها بگذارد. تعداد صف منتظران برای دریافت تسهیلات را افزایش خواهد داد.

بانک مرکزی در سال گذشته بیش از ۲۰۰ هزار تسهیلات مالی را برای وامهای ازدواج و فرزندآوری پرداخت کرده است. بر اساس بودجه سال ۱۴۰۲، بانک مرکزی موظف بود حداقل ۲۰۰ هزار تسهیلات را از کانال سپردههای قرضالحسنه شبکه بانکی به این بخش اختصاص دهد و آمارها نشان میدهد که این تکلیف توسط بانک مرکزی انجامشده است.

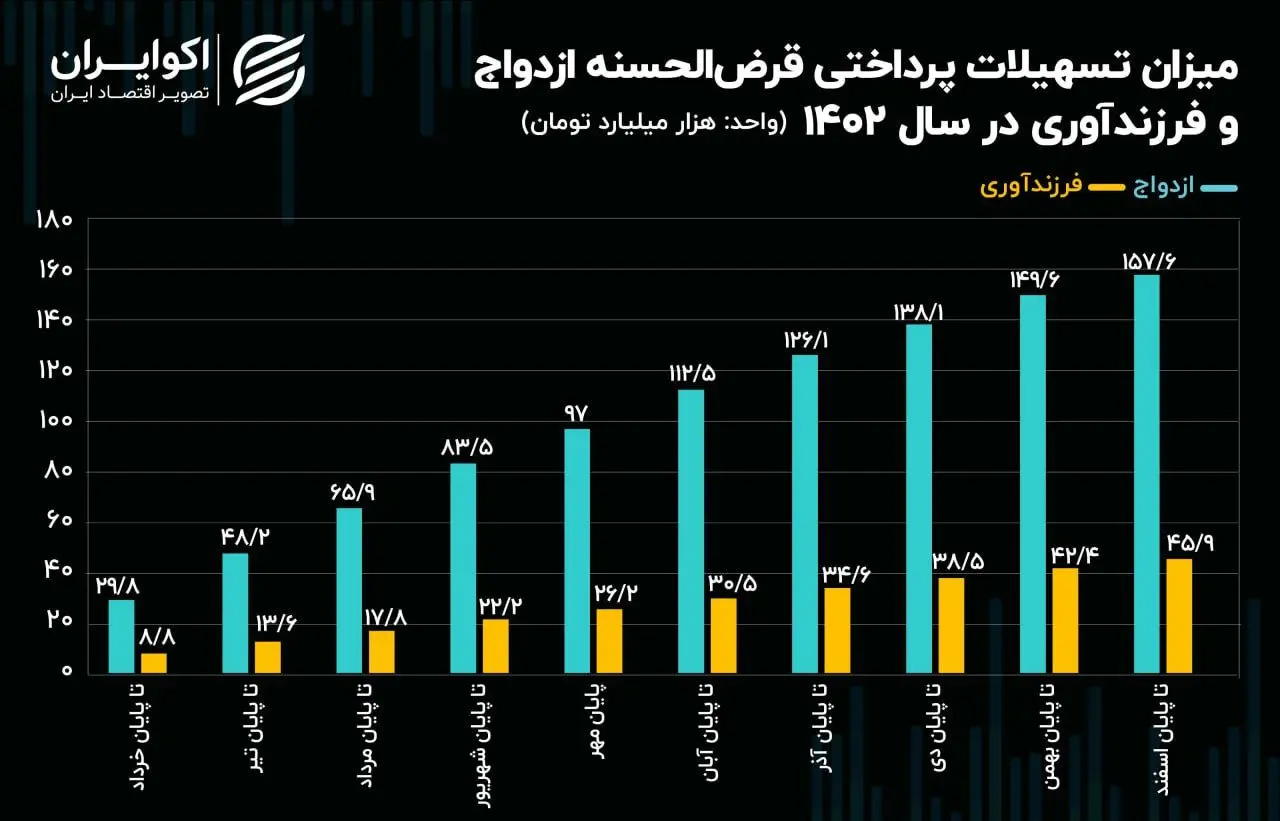

آمارهای تازهتر بانک مرکزی نشان میدهد که در سال گذشته، سیستم بانکی کشور معادل ۱۵۷ هزار و ۶۰۵ میلیارد تومان وام ازدواج را به بیش از ۷۷۱ هزار متقاضی پرداخت کرده است. در پایان سال ۱۴۰۲، حدود ۱۴۹ هزار نفر متقاضی در صف انتظار برای دریافت وام بودند که نسبت به پایان آذرماه با کاهش قابلتوجهی روبرو بود (۲۸۰ هزار متقاضی در صف انتظار).

در سال ۱۴۰۲، بانکهای کشور حدود ۴۶ هزار میلیارد تومان به تسهیلات فرزند آوری اختصاص داده و این میزان تسهیلات به بیش از ۷۳۸ هزار متقاضی پرداختشده است. تعداد متقاضیان در صف انتظار برای دریافت وام فرزند آوری در پایان سال گذشته به ۲۸۰ هزار نفر رسیده است و پرداخت وام به آنها به سال ۱۴۰۲ منتقل خواهد شد.

قرضالحسنه ازدواج یک تکلیف است

حجت اله فرزانی کارشناس بانکی در گفتوگو با گسترش نیوز اظهار کرد: وام قرضالحسنه ازدواج، جنبه حمایتی دارد و عمدتاً از سوی مجلس شورای اسلامی موردتوجه قرار داده میشود. لذا موضوع قرضالحسنه ازدواج برای بانک مرکزی یک تکلیف است. در راستای این تکلیف با توجه به منابعی که بانکها در دست دارند، رسیدگی به این موضوع انجام میشود. در بعضی از سالها با دقت عمل کافی در بودجهبندی و در اختیار قرار گرفتن منابع قرضالحسنه میتوانند بودجهبندی درستی را در این راستا انجام دهند. بعضی از سالها به این موضوع توجه نمیشود و قاعدتاً وقتی منابع قرضالحسنه بهدرستی اختصاص پیدا نکند بهنوعی ناترازی در این چرخه شکل میگیرد.

این کارشناس بانکی در ادامه گفت: در سالهای اخیر بسیار شاهد افزایش مبلغ قرضالحسنه بودیم درحالیکه این افزایش مبلغ با بودجه نزد بانکها و شعب بانکی کشور همخوانی نداشته است. به همین دلیل با بروز چنین اتفاقاتی صفهای طولانی برای دریافت وام ازدواج تشکیل میشود.احتمال اینکه در سال ۱۴۰۳ نیز چنین صفهایی را شاهد باشیم، بالا خواهد بود.

فرزانی بیان کرد: در فصل تعیین بودجه نیز نمایندگان مجلس با تصور اینکه اگر مبلغ وام قرضالحسنه ازدواج افزایش یابد جوانان نسبت به آن مشتاقتر میشوند، این مبالغ را اعلام میکنند؛ اما این موضوع نیازمند آسیبشناسی است. این موضوع باید بررسی شود که آیا فقط جنبه مالی موضوع زندگی مشترک منجر به کاهش تقاضای ازدواج در میان جوانان شده است یا سایر مسائل در این موضوع دخیل است؟ بنابراین منابع در اختیار بانکها برای وام ازدواج شاید خیلی با تکالیفی که در قانون در نظر گرفته شده همخوانی نداشته باشد و ازاینجهت است که صف برای دریافت این تسهیلات شکلگرفته میشود. لذا با طولانی شدن صف زمان انتظار طولانیتر برای رسیدن به تسهیلات ایجاد میگردد.

وی گفت: باید نسبت تخصیص منابع در زمان تنظیم بودجه حسابشده عمل شود. اینکه فقط در فصل انتخابات مبالغ را افزایش دهیم و بدون توجه به شرایط فعلی طرحی ناپخته بهصورت افزایش مبالغ تسهیلات را اعمال کنیم تبعاتی را در پی خواهد داشت که یکی از آنها تشکیل صفهای طولانی ازدواج است. این موضوع نیاز به مدیریت منابع درست دارد که باید با هوشمندی و ذکاوت مسئولان مربوط در این نظام صورت گیرد.

فرزانی گفت: بازپرداخت اقساط طولانیمدت برای یک خانوادهای که تازهوارد زندگی میشوند، سنگین است، بعضاً تعدادقابل توجهی از جوانان به فروش وام ازدواج خود روی می آورند. این معضلی است که برای شبکه بانکی کشور اتفاق میافتد. فروش قرضالحسنه معمولاً به دنبال تصمیمگیری احساسی بدنبال افزایش مبلغ بالاتر در این بازار اتفاق می افتد. بنابراین ناتوانی جوانان از بازپرداخت اقساط چنین تسهیلاتی منجر به تشکیل بازار سیاه میشود که عاقبت جالبی ندارد.

وی بیان کرد: معضل دیگر هم این است که چه میزان از جوانان توانستهاند میزان وام موردنظر را بهطور کامل دریافت کنند. طبیعتاً خیلی تعداد محدودی است. بنابراین صرف اینکه مبلغ افزایش پیدا کند جوابگوی این نیاز نخواهد بود.

درآمد بانکها از وامهای قرض الحسنه ای

این کارشناس بانکی در خصوص میزان مراجعه افراد به دریافت وام ازدواج گفت: میزان افرادی که برای دریافت وام اقدام میکنند نسبت به میانگین تخمین زدهشده توسط قانونگذار ممکن است بیشتر باشد چراکه عدهای از افراد هستند که از سالهای گذشته برای دریافت اقدم نکردهاند که همین خود میتوان بار مالی بیشتری رابردوش بانکها بگذارد. تعداد صف منتظران برای دریافت تسهیلات را افزایش خواهد داد.

وی در ادامه بیان کرد: باید هم طرف عرضه و هم تقاضا در این رابطه مشخص شود چراکه اگر فشار بروی بانکها گذاشته شود. تا از سایر منابع خود برای پرداخت تسهیلات اقدام کنند بانکها تحتفشار قرار خواهند گرفت. درآمد بانکها از این وامها بهصورت کارمزدی است و این هزینه تامین تکاپوی خود و تشکیل پرونده خود را هم نمیدهند. لذا چون به این روش و بانک از سایر منابع برای ارائه تسهیلات استفاده کند و قطعاً در بحث درآمدی دچار نا ترازی میشود چراکه باید بابت منابعی که در اختیار گرفته هزینه کند ولی درآمد کافی را با پرداخت تسهیلات قرضالحسنه نمیتواند کسب کند و عملاً بانکها دچار زیان میشوند. دود استفاده از منابع بانکی به چشم اقتصاد خواهد رفت. چراکه اگر بانکها دچار نا ترازی شوند آثار تورمی خواهد داشت.

سخن پایانی

بانک مرکزی جمهوری اسلامی ایران بر اساس قوانین حمایت از خانواده و جوانی جمعیت، حقوق معلولان، جهش تولید دانشبنیان، ساماندهی و حمایت از مشاغل خانگی و قوانین دیگر، موظف است از محل سپردههای قرضالحسنه (شامل سپردههای جاری و پسانداز شبکه بانکی، بهجز بانکهای قرضالحسنه)، پس از کسر سپرده قانونی، تسهیلات مالی را به مبلغ حداکثر سه میلیون میلیارد (۳.۰۰۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال برای قرضالحسنه ازدواج، فرزند آوری، ودیعه، خرید یا ساخت مسکن و سایر موارد تعیینشده در قوانین فوق اختصاص دهد. این تسهیلات باید از طریق بانکهای عامل (با تشخیص شورای پول و اعتبار) پرداخت شود. تسهیلات قرضالحسنه ازدواج (طبق ماده ۶۸ قانون حمایت از خانواده و جوانی جمعیت) شامل تسهیلات قرضالحسنه ازدواج برای زوجینی که تاریخ ازدواج آنها پس از تاریخ ۱ فروردین ۱۴۰۱ است، به مبلغ سه میلیارد (۳.۰۰۰.۰۰۰.۰۰۰) ریال با دوره بازپرداخت ۱۰ ساله. تسهیلات قرضالحسنه ازدواج برای زوجان زیر ۲۵ سال و زوجین زیر ۲۳ سال به مبلغ سه میلیارد و پانصد میلیون (۳.۵۰۰.۰۰۰.۰۰۰) ریال است.

گزارشها نشان میدهد که در تابستان سال ۱۴۰۲ بیشترین میزان پرداخت وامهای ازدواج و فرزند آوری صورت گرفت. این افزایش پرداخت تسهیلات به دستور رئیسجمهور بود که بانک مرکزی اطلاعیهای به بانکها ابلاغ کرد و تأکید شد تا تسهیلات ازدواج و فرزند آوری افزایش یابد و صف متقاضیان در صف انتظار تا پایان شهریورماه کاهش یابد.

در طول تابستان سال گذشته، میانگین ماهیانه حدود ۱۸ هزار تسهیلات ازدواج و ۴.۵ هزار تسهیلات فرزند آوری پرداخت شد. در مقابل، در ماههای دیگر میزان پرداخت تسهیلات در سطح کمتری قرار داشت.

در حال حاضر نگرانی زوجین برای رسیدن نوبت برای استفاده از این تسهیلات بسیار بیشتر از میزان مبلغ مصوب است چراکه باوجود تورم موجود در کشور هرچه سریعتر بتوان به این مبلغ دست پیدا کرد استفاده بهرهی میتوان برد تا یک سال در انتظار ماند و بیشتر از سال گذشته ان را دریافت کرد.

ارسال نظر