بررسی مهم سهم سپرده های بلند مدت بانکی + جدول

بین اسفند ۱۴۰۰ تا بهمن ۱۴۰۲، حجم نقدینگی افزایش یافته است، اگرچه روند رشد آن نزولی بوده است. در این دوره، نرخ رشد نقدینگی از حدود ۴۰ درصد به ۲۳ درصد رسیده است.

در این مدت، سهم سپردههای بلندمدت از شبه پول افزایش یافته است. این موضوع میتواند مرتبط با تصمیم بانک مرکزی برای افزایش نرخ بهره اسمی باشد. با افزایش نرخ سود بانکی، بانکها سعی دارند تا جذب منابع بیشتری برای کسب سود بالاتر داشته باشند. به همین دلیل، سهم سپردههای ۳ ساله از شبه پول نیز افزایش چشمگیری داشته است.

نقدینگی از دو جزء پول (اسکناس و مسکوکات در دست مردم و سپردههای جاری) و شبه پول (سپردههای بلندمدت بانکی) تشکیل شده است. این گزارش قصد دارد به بررسی سهم هر یک از سپردههای بلندمدت در ترکیب شبه پول بپردازد.

افزایش سهم پول از نقدینگی

به طور معمول، شبه پول سهم بیشتری از نقدینگی را تشکیل میدهد. سهم پول از نقدینگی از اسفند ۱۴۰۰ از ۲۰ درصد به حدود ۲۵ درصد در بهمن ۱۴۰۲ رسیده است. در مقابل، سهم شبه پول از نقدینگی از حدود ۸۰ درصد به ۷۵ درصد کاهش یافته است. از این گزاره میتوان نتیجه گرفت که با بالا رفتن سهم پول از نقدینگی، انتظارات تورمی افزایش یافته است. از طرفی، سیالیت پول نیز بالاتر رفته است که میتواند منجر به خلق تورم بیشتر شود. همه اینها میتواند از افزایش تورم ذهنی و نااطمینانی نشات گرفته باشد.

زمانی که انتظارات تورمی در جامعه افزایش پیدا میکند جذابیت سود سپرده های بانکی کاهش میابد. در این وضعیت مردم برای اینکه بتوانند از ارزش دارایی خود محافظت کنند پول خود را از حساب بلند مدت خارج کرده و به سمت بازار های دارایی مانند طلا و ارز میبرند. البته در یکسال گذشته از شتاب سیالیت نقدینگی کاسته شده است.

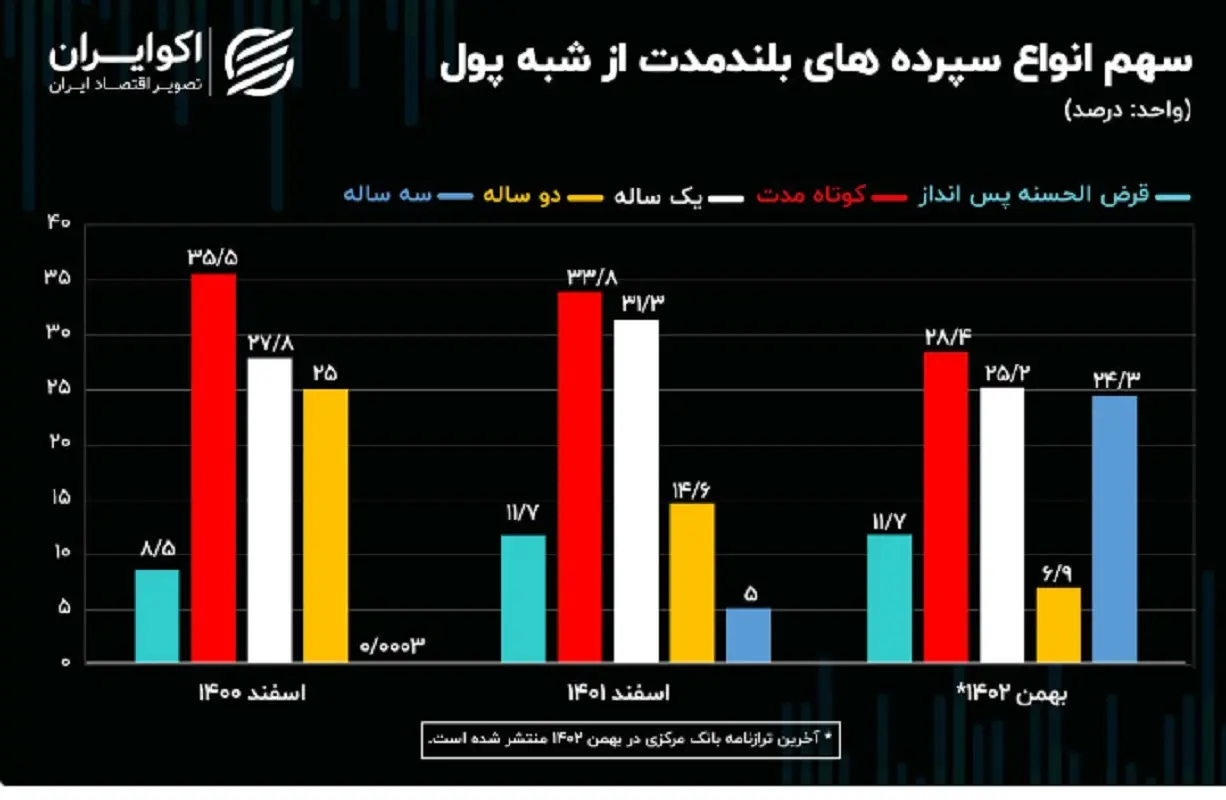

خانواده شبه پول

همانطور که گفته شد، شبه پول سپردههای بلند مدت بانکی است. در ترازنامه بانک مرکزی این بخش از نقدینگی شامل چندین جزء، از جمله قرض الحسنه پسانداز، سپردههای کوتاه مدت، سپردههای یک ساله تا پنج ساله است. حجم همه این سپردهها از سال ۱۴۰۰ تا ۱۴۰۲، بجز سپردههای دو ساله افزایش یافته است.

حسابهای قرض الحسنه پسانداز به منظور نگهداری دارایی در بانک و برای تراکنشهایی در جهت اهداف خیرخواهانه مثل کمک به افراد نیازمند افتتاح میشود و به آن سود بانکی تعلق نمیگیرد. همچنین بانکها از محل این سپردهها وامهایی با سود کم به افراد میدهند. سهم این نوع سپردهها از شبه پول از سال ۱۴۰۰ تا ۱۴۰۲ به طور کلی افزایش یافته و از حدود 8 درصد در سال 1400 به بالاتر از 11 درصد در دو سال گذشته رسیده است.

به سپردههایی که با مدت زمان کمتر از یک سال نزد بانک به امانت گذاشته میشوند، سپرده کوتاه مدت گفته میشود. با وجود اینکه سپردههای کوتاه مدت بیشترین سهم را از شبه پول دارند اما سهم آن در چند سال گذشته نزولی بوده است. سهم سپرده های کوتاه مدت از ۳۵ درصد در اسفند ۱۴۰۰ به ۲۸ درصد در بهمن ۱۴۰۲ رسیده است.

سهم سپردههای یک ساله از شبه پول در این دوره ابتدا سیری صعودی و سپس نزولی داشته است. از طرفی، سهم سپردههای دو ساله روندی کاهشی داشته است. اما سهم سپردههای سه ساله از شبه پول در طول سه سال از زیر یک درصد به ۲۴ درصد پرش داشته است.

در چند سال اخیر بانک مرکزی نرخ بهره اسمی را افزایش داده است. به طبع افزایش نرخ بهره به نفع بانکها نیست چراکه باید سود بیشتری پرداخت کنند. در نتیجه بانکهای تجاری قراردادهای طولانی مدتتری با مردم میبندند تا بتوانند پول را بیشتر نزد خود نگهداری کنند تا سود خود را حداکثر کنند. به همین دلیل، سهم سپردههای طولانی مدتتر از شبه پول در چند سال اخیر افزایش یافته است.

ارسال نظر